About This Course

Ce cours traite de la gestion financière du temps à travers deux piliers : le coût de l’argent et les modalités de remboursement.

Les Taux d’Intérêt

On distingue les intérêts simples (calculés sur le capital initial, court terme) des intérêts composés (les intérêts produisent eux-mêmes des intérêts, long terme). Pour passer d'une périodicité à une autre (ex: annuel à mensuel), on utilise les taux équivalents afin de maintenir la cohérence de la capitalisation.

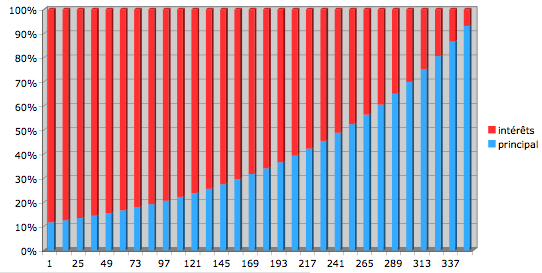

Le Tableau d’Amortissement

C’est l’échéancier détaillé d’un emprunt. Chaque mensualité versée se décompose en deux parts : les intérêts (calculés sur le capital restant dû) et l'amortissement (remboursement réel du capital). Trois méthodes prédominent :

- Annuités constantes : La mensualité est fixe ; la part d'intérêt diminue tandis que celle du capital augmente.

- Amortissement constant : Le remboursement du capital est fixe, rendant les mensualités dégressives.

- In Fine : Le capital est remboursé intégralement à la dernière échéance.

L’Amortissement Comptable

Il traduit la perte de valeur d’un actif (matériel, véhicule). Il peut être linéaire (répartition égale sur la durée de vie) ou dégressif (accélération de la charge en début de période).